Снижение цен на цветные металлы во 2-й половине апреля обусловило ухудшение статданных о положении в ключевых экономиках, в т.ч., и проблемы Греции, снижающие деловой тонус в ЕС и курс евро. В то же время, основной проблемой цветмета остается не плохая статистика, а низкий спрос, реальный уровень которого пока не оправдал оптимистических ожиданий.

С наступлением 2-го квартала, традиционно самого сильного сезона в году, трейдеры ждали устойчивого инвестиционного спроса на базовые металлы и другое сырье. Первая половина апреля не разочаровала – биржевые цены росли, подорожание металлов улучшило для них технический прогноз, что вновь стимулировало волну спекулятивных закупок.

При этом большинство экспертов справедливо считают, что цены на цветные металлы выросли «слишком быстро и слишком сильно». Процесс экономического восстановления обещает быть длительным и медленным, значит стабильности на рынке ждать не стоит – цены будут реагировать на изменения курса валют, фондового рынка, макроэкономических показателей и, конечно, на форс-мажоры.

Очевидно, что цены на металлы не должны расти только под влиянием внешних факторов, необходим физический спрос, которого пока нет ни в Европе, ни в США, ни даже в КНР. О «неистощимом» китайском спросе, ссылаясь только на рост запасов на Шанхайской бирже, говорят все меньше. Не радует и уверенный рост ВВП Китая в 1 квартале, это может стать поводом дальнейшего ужесточения финансовой политики Поднебесной.

Во второй половине месяца уверенности в хороших перспективах стало гораздо меньше и стоимость металлов сразу снизилась. Обвинения в мошенничестве Goldman Sachs, слабые данные из США, ограничения на рынке недвижимости КНР (запрет на ипотеку тем, кто имеет более 2 домов), долговой кризис в Греции и связанное с этим падение евро определяли мрачное рыночное настроение к концу апреля. Кроме того, ситуация в сырьевой сфере вызвала обеспокоенность G20 и на следующей встрече руководителей будут обсуждать возможность регулирования сырьевых потоков. Сомнения в дальнейшем направлении движения рынка значительно ухудшили общую атмосферу и спровоцировали распродажу запасов. Медь, дорожавшая до $8000 за тонну, потеряла все свои достижения. Даже никель с его отличными фундаментальными факторами упал в цене.

В JPMorgan считают, что для восстановления активности на рынке цветных металлов необходимо дождаться улучшений и снижения рисков в ЕС. Для реальных же потребителей снизившиеся цены – отличный момент для закупки сырья, чем они непременно воспользуются.

Алюминий

В апреле алюминию удалось вернуться к цене сентября 2008 г. – $2472 за т (с поставкой через 3 месяца). Толчок подорожанию дала новость от российского РУСАЛа о возможности создания алюминиевого биржевого фонда. Общая картина для крылатого металла оказалась позитивной. По данным WBMS, в январе-феврале 2010 г. избыток алюминия на рынке составил 264 тыс. т, что намного меньше 738 тыс. т годом раньше. По статистике IAI, мировые складские запасы первичного металла сокращались с каждым месяцем – от 1,265 млн. т в январе до 1,163 млн. т в марте. Что касается производства, то основной мировой продуцент – Китай – в марте сократил выпуск металла до 45 тыс. т в сутки против 46,5 тыс. т в сутки в феврале 2010 г.

Спрос на металл, по мнению участников рынка, в ближайшие 10-15 лет может удвоиться, а в развитых странах потребление алюминия на душу населения может вырасти в четыре раза. Неплохие в принципе фундаментальные факторы не смогли поддержать цены на металл, с середины месяца все ценовые достижения нивелировались и цены пошли вниз.

В ближайшее время на рынке алюминия возможны серьезные перемены. После перехода на ежеквартальное изменение цен на железную руду мировые горнодобывающие гиганты предлагают ввести такую систему и для определения стоимости глинозема. Сейчас цена сырья составляет определенный процент от цены алюминия на ЛБМ, в дальнейшем производители хотят ориентироваться не только на биржевые данные, а и на объем предложения, географический и логистический факторы. Изменение формулы цены сырья неизбежно скажется на стоимости алюминия.

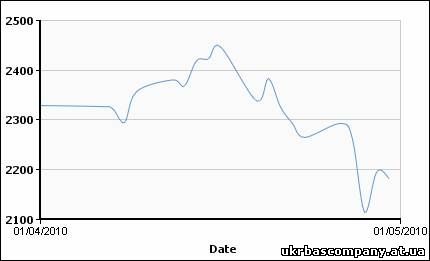

Динамика цен на алюминий на ЛБМ (cash) c 01.04.2010 г. по 30.04.2010 г.:

Медь

В апреле участники ежегодной конференции по меди заявили, что цены на металл растут без оглядки на фундаментальные факторы, но инвесторы уже стали неотъемлемой частью системы и сбрасывать со счетов их не стоит.

С начала месяца у меди были все поводы дорожать: сокращение запасов металла, потенциальный рост спроса на фоне улучшения мировой экономики, ожидание дефицита меди (по некоторым прогнозам уже в 4 квартале 2010 г.), увеличение китайского импорта (мартовский импорт на 42% превысил показатели февраля 2010 г. и на 22% - марта 2009 г.). В январе-феврале мировое производство превысило спрос на 254 тыс. т, по итогам 2009 г., по данным WBMS, профицит был выше – 330 тыс. т. Максимальная цена держалась недолго, успев отпугнуть основную движущую силу рынка – китайских покупателей. При таких ценах их активность снизилась и запасы даже на Шанхайской бирже стали расти. Ускорение нисходящему тренду придала негативная экономическая статистика. В Macquarie говорят о неопределенной краткосрочной перспективе меди, но уверены в дальнейшем росте цен на металл из-за ограниченности его предложения.

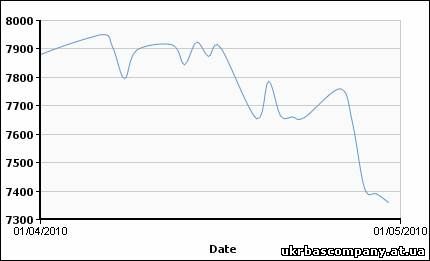

Динамика цен на медь на ЛБМ (cash) c 01.04.2010 г. по 30.04.2010 г.:

Никель

За последние месяцы никель подорожал почти на 50%, поднявшись до наивысших за два года цен, чему способствовало улучшение спроса на нержавеющую сталь и рост ее производства. Специалисты говорят о растущем реальном спросе, усиленном нехваткой нержавеющего лома и новостями о приостановках производства по техническим и социальным причинам на предприятиях сектора.

Увеличения выпуска никеля пока на рынке не наблюдается: International Nickel Study Group сообщает, что в феврале в мире было выпущено 107,7 тыс. т первичного никеля, а потребление составило 111 тыс. т. Японская Sumitomo Metal Mining ожидает дефицита металла уже в конце 2010 г. В марте на 56% по сравнению с февралем увеличил импорт рафинированного никеля Китай, но, как и в случае с медью, при столь высоком ценовом уровне китайские покупатели обойдутся и без новых поступлений металла.

А вот производителей растущие цены могут вдохновить на запуск ранее замороженных мощностей, это около 20%. И если они сделают это, то ожидаемый дефицит сменится избыточным предложением и удешевлением металла. Снижение цен на никель к концу месяца может несколько охладить пыл желающих получить максимальную прибыль после запуска остановленных активов, стабильного роста на рынке нет.

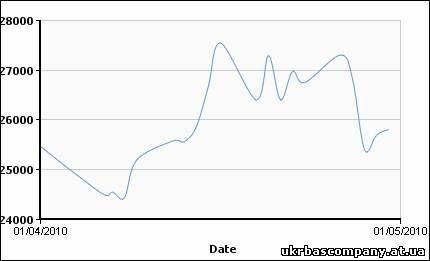

Динамика цен на никель на ЛБМ (cash) c 01.04.2010 г. по 30.04.2010 г.:

Цинк

В начале апреля цены на цинк уверенно шли вверх, невзирая на рост производства металла в КНР и ввод в эксплуатацию новых плавильных мощностей на одном из заводов Hindustan Zinc на 3 месяца раньше запланированного срока. Стоило ли так спешить, когда на рынке и так избыток цинка (в январе-феврале – 192 тыс. т против 270 тыс. т избытка годом ранее)?

По прогнозам International Lead and Zinc Study Group, в 2010 г. производство превысит потребление на 418 тыс. т. Со второго полугодия только в Китае ждут начала работы предприятий по выпуску цинка суммарной мощностью 1 млн. т в год – и это при заполненных складах и невысоком спросе. Японская Mitsui Mining призывает своих коллег- конкурентов к осторожности и контролю за объемами производства. Сама компания решила в апреле-сентябре текущего года сократить выпуск цинка на 0,9% по сравнению с прошлым годом, ссылаясь на ослабление спроса на металл. Компания ориентируется на местного покупателя и не уверена в быстром выходе экономики из кризиса.

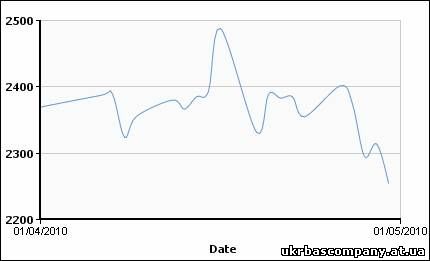

Динамика цен на цинк на ЛБМ (cash) c 01.04.2010 г. по 30.04.2010 г.:

Автор: Наталья Андреева

|