Рост на мировых рынках нержавеющей стали прервался в начале мая, сменившись масштабной ценовой коррекцией. Главной причиной подобной тенденции стал обвал котировок всех цветных металлов на фоне общей финансовой нестабильности. Существенно упали цены и на главный легирующий элемент – никель.

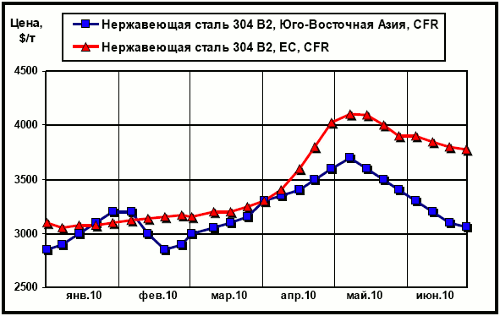

Рост на мировых рынках нержавеющей стали прервался в начале мая, сменившись масштабной ценовой коррекцией. Главной причиной подобной тенденции стал обвал котировок всех цветных металлов на фоне общей финансовой нестабильности. Существенно упали цены и на главный легирующий элемент – никель. Впрочем, сейчас некоторая стабилизация расценок на данный металл позволяет предположить грядущее прекращение падения цен на нержавеющие стали. И в ЕС, и в Юго-Восточной Азии до начала мая цены росли, а после начали падать. В предыдущие периоды производители ЕС очень осторожно обращались со своими отпускными ценами на нержавеющие стали, удерживая их на уровне лишь чуть более высоком по сравнению с ценами азиатскими. Однако в последние месяцы между указанными рынками обозначился серьезный разрыв – цены в Европе росли быстрее, а опускались медленнее.

Более того, наблюдающаяся коррекция долларовых расценок в значительной степени обязана ослаблению евро. При этом номинированные в европейской валюте цены изменились с начала мая не столь значительно. Интересно, что подобные тенденции коррелируют с более общим состоянием дел на рынке плоского проката в ЕС. Несмотря на все ужасы ситуации на мировых рынках, цены от производителей ЕС остаются достаточно стабильными. Очевидно, это вызвано тесной связкой между европейскими металлургами (производителями плоского проката, в том числе и нержавеющего) с потребителями (крупными машиностроительными концернами Германии и других стран ЕС). Европейское машиностроение в последнее время несколько оживилось, и при этом предпочитает потреблять местную продукцию, преимуществами которой является высокое качество и выгодная логистика.

Рис. 1. Динамика цен на нержавеющую сталь марки 304 2В (08Х18Н10) на рынках ЮВА и ЕС

Впрочем, если удержание цен на простую сталь логически обосновано – ведь себестоимость ее только растет, несмотря на ухудшившуюся рыночную конъюнктуру, то котировки нержавейки вызывают некоторые вопросы.

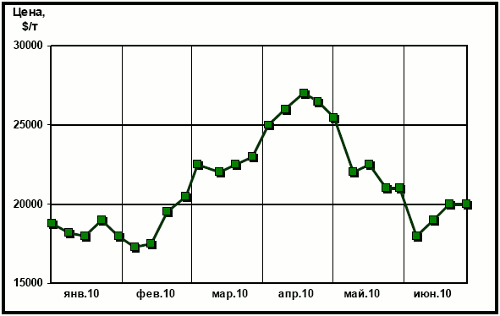

Основной легирующий элемент, никель, занимающий львиную долю в структуре себестоимости, просел за последнее время более чем существенно (рис. 2).

Рис. 2. Динамика цен на никель (LME)

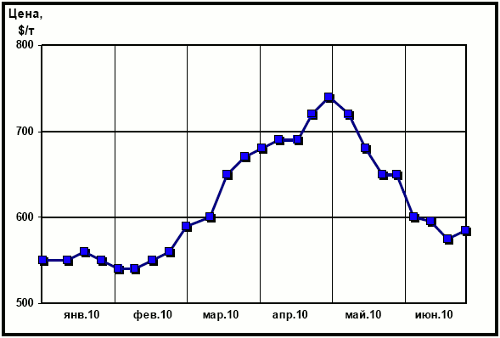

Это и предопределило масштабную коррекцию на гораздо более открытом рынке ЮВА. Собственно, именно он сейчас является локомотивом мировых тенденций, остальные рынки следуют за ним. В свою очередь, цены на нержавеющие стали в ЮВА – прямое отражение котировок никеля на мировых биржах. Некоторое влияние на стоимость нержавеющего проката оказывает и ситуация на рынке черного проката (рис. 3).

Рис. 3. Динамика цен на г/к плоский прокат (ЮВА, CFR)

Действительно, от нижней точки в феврале до верхней точки в апреле котировки никеля выросли на 10000 $/т. Учитывая 10% содержание никеля в рассматриваемой марке стали, себестоимость выросла на 1000 $/т. Параллельное удорожание черного металлопроката повысило себестоимость еще на 150 $/т. Прирост же цен на нержавейку, которые следуют за направлением рынка никеля с лагом в 2-3 недели, составил порядка 1000 $/т, то есть несколько меньше ожидаемых 1150 $/т. Очевидно, тут сыграл свою роль именно временной лаг – цены не успели вырасти до максимального уровня, так как уже в начале мая начался обвал на мировых рынках цветмета, где лидером падения был как раз никель.

Производители поняли, что «пора сматывать удочки». Указанный нами пик оказался слишком краткосрочным, чтобы установить уровень, к которому успели бы подтянуться цены на нержавейку. По этой же причине не стоит рассматривать минимум, достигнутый котировками никеля в июне (17000 $/т) как ориентир для установления «плинтуса» цен на нержавейку. Он оказался столь же скоротечным и уже довольно скоро расценки никеля стабилизировались на уровне 20000 $/т. Данный уровень и будет, скорее всего, определять нижнюю планку цен на нержавейку в ближайшее время.

При более детальном рассмотрении оказывается, что к концу июня расценки нержавеющего проката вышли как раз на этот уровень. Действительно, принимая за базовую точку февральский минимум (2800 $/т при цене на никель 17000 $/т), получим прирост котировок за счет увеличения стоимости легирующего компонента на 20000 - 17000 = 3000 $/т в размере 3000 х 0,1 = 300 $/т. Это соответствует расценкам на уровне 2800 + 300 = 3100 $/т. Именно такие котировки мы и наблюдаем теперь. В данном приблизительном расчете не учитывались цены на черный металл, однако ими можно пренебречь, так как сейчас они находятся практически на том же уровне, что и в начале марта. Дальнейшие движения расценок целиком будут зависеть от финансовых процессов в мировой экономике. Никель не уберег от падения достаточно высокий спрос на данный металл.

Возможный новый цикл роста также будет зависеть не столько от фундаментальных факторов, сколько от движения потоков спекулятивного капитала. Вряд ли сейчас кто-либо может дать адекватный прогноз по этому поводу. Обычно после спада следует новый подъем, но вот закончился ли спад сейчас на самом деле?

Тревожные новости о банковских проблемах в ЕС на фоне малоубедительных данных относительно восстановления экономики в США и торможения Китая – не лучшая панорама. Позитивной новостью, на которую сразу же отреагировали рынки, стало решение Китая начать плавную ревальвацию юаня. Это, безусловно, поспособствует укреплению экономики ЕС и США. Однако, скорее всего, в ближайший месяц существенного роста не будет, а рынки будут колебаться примерно на достигнутом теперь уровне, что позволяет говорить об установлении расценок на нержавейку в 3000-3100 $/т на краткосрочную перспективу.

Мировые тенденции отражаются на внутреннем рынке с некоторым временным лагом в полтора-два месяца, поэтому в ближайшее время нас ждет падение расценок на нержавеющий прокат. Впрочем, на цены внутреннего рынка накладывает отпечаток и бюджетно-курсовая политика правительства и Нацбанка. Хотя в последние месяцы Нацбанк удерживал гривну от укрепления, выкупая лишние доллары, все может измениться достаточно быстро. Дисбалансы бюджета, заложенные еще в кризисном 2009 году, никуда не делись, и если ранее дыры затыкались хотя бы кредитами МВФ, то в последние месяцы пришлось перейти к банальной эмиссии денег центральным банком. Это, в совокупности с резко ухудшившейся экспортной конъюнктурой, закладывает фундамент под возможное ослабление национальной валюты. При реализации подобного сценария, гривневые котировки завязанных на внешние рынки товаров, к которым относится и нержавеющая сталь, могут понижаться медленнее долларовых.

Автор: Максим Рассоха