|

|

Главная » 2012 » Август » 23 » 23.08.2012 Алюминий спасет сговор?

13:18 23.08.2012 Алюминий спасет сговор? |

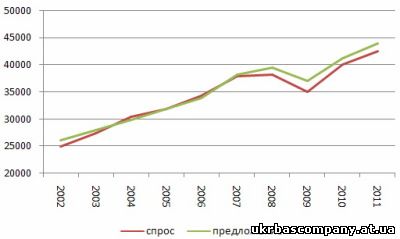

Производители должны сократить объемы выпуска алюминия — это остановит дальнейшее снижение котировокЗа последний год котировки фьючерсов на алюминий снизились на 44,7%, обновив минимумы, достигнутые в 2010 году. В качестве основной причины такой тенденции следует рассматривать сохранение значимых объемов производства этого металла в Китае: на долю страны приходится около 43-45% от общего объема выпуска в мире.По итогам 1-го полугодия 2012 года высокие производственные задания, установленные правительством, прямые и косвенные государственные субсидии и слабый спрос на электроэнергию за пределами алюминиевой отрасли способствовали росту объема производства на 11% по сравнению с аналогичным показателем прошлого года. В результате мировой выпуск алюминия в январе-июне текущего года увеличился на 3,6%, а его избыток на мировом рынке составил 381 тыс. тонн. Следует отметить, что, начиная с 2007 года, рынок алюминия характеризуется профицитом. Динамика спроса и предложения на рынке алюминия в 2002-2012 годах, тыс. тонн

Источник: WBMS World Bureau of Metal Statistics, расчеты Инвесткафе

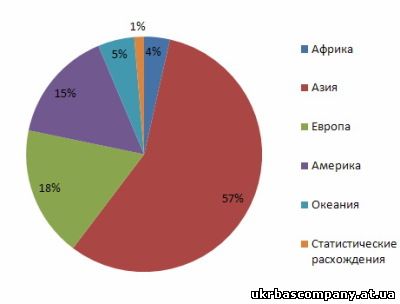

Основными производителями металла являются азиатские государства, а на Европу и Америку приходится 18% и 15% соответственно.

Структура выпуска алюминия в 2012 году в разрезе регионов мира, %

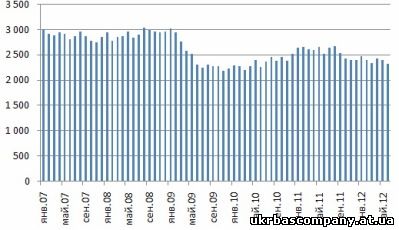

Источник:www.world-aluminium.org, расчеты ИнвесткафеВ результате превышения предложения над спросом в мире сформировались достаточно существенные запасы алюминия, динамика которых оказывает влияние на изменение цен на мировом рынке. Динамика запасов алюминия в 2007-2012 годах, тыс. тонн Источник:www.world-aluminium.org, расчеты Инвесткафе

Как видно из рисунка, в 2007-2008 годах запасы находились на уровне 2,7-3 млн тонн, а затем начали активно сокращаться, что способствовало снижению котировок до отметки $1200 тонну. И лишь существенное падение объемов производства по итогам 2009 года смогло остановить падение цен.

Текущее сокращение запасов также соответствует снижению котировок от уровня майских максимумов прошлого года. В таких условиях лишь повторение истории со снижением объемов выпуска алюминия способно развернуть «медвежий» тренд. Тем более что даже с учетом увеличения премий текущие цены ниже, чем издержки более 1/3 мировых производителей. Исключением являются Китай, Африка и страны Восточной Европы, которые за счет относительно низких затрат на электроэнергию, составляющих существенную часть себестоимости, способны выйти на положительную рентабельность.

Таким образом, многое будет зависеть от политики производителей, которые должны пойти на сокращение объемов выпуска с целью недопущения дальнейшего снижения котировок алюминия.

Первой ласточкой в этом процессе может стать Китай, который по итогам июля текущего года снизил среднесуточное производство первичного алюминия на 4% по сравнению с июнем — до 53,9 тыс. тонн в сутки. Закрытие заводов, а также рост спроса на бокситы и глинозем со стороны Поднебесной на фоне исчерпания собственных ресурсов и запрета на экспорт бокситов из Индонезии способны выступить в качестве драйверов роста котировок фьючерсов на алюминий. Еще одним позитивным фактором может стать запуск QE3 в США — стране, которая является крупнейшим импортером металла. Рост его потребления в условиях стабилизации объема выпуска способен поддержать «бычий» тренд.

Однако пока до реализации такого сценария далековато. Тем более в контексте возможного дальнейшего ослабления денежно-кредитной политики со стороны Народного банка Китая. Мероприятия в этой области обеспечат поступление дешевых ресурсов производителям алюминия и будут способствовать дальнейшему росту объемов выпуска. При этом спрос на металл будет ограничен внутри страны по причине удорожания стоимости недвижимости. Напомню, около 37-39% всего совокупного потребления алюминия в мире связано со строительством, около 15% — с производством потребительских товаров и 19-20% приходится на транспорт.

В таких условиях котировки фьючерсов на алюминий имеют потенциал для снижения в область $1700-1750. Если это произойдет, то у инвесторов будет хорошая возможность для приобретения бумаг РУСАЛа. Пока же от вложения средств в депозитарные расписки рекомендуется воздержаться: низкие цены на алюминий могут привести к тому, что крупнейший отечественный производитель металла будет вынужден остановить ряд своих наименее рентабельных заводов.

|

|

Просмотров: 912 |

| Рейтинг: 0.0/0 |

Добавлять комментарии могут только зарегистрированные пользователи. [ Регистрация | Вход ] |

|

Календарь новостей| « Август 2012 » | | Пн | Вт | Ср | Чт | Пт | Сб | Вс | | | | 1 | 2 | 3 | 4 | 5 | | 6 | 7 | 8 | 9 | 10 | 11 | 12 | | 13 | 14 | 15 | 16 | 17 | 18 | 19 | | 20 | 21 | 22 | 23 | 24 | 25 | 26 | | 27 | 28 | 29 | 30 | 31 |

Loading

26.04.2024

02:25

|